“半導體IP之王”芯原股份上市背後

在中興、華為事件之後,半導體國產化聲浪高湧,IP的重要性也愈發凸顯。近日,科創板提交註冊的芯原微電子(上海)股份有限公司(下稱芯原股份)引發關註,這是全球排名第七、中國第一的半導體IP供應商,被外界稱為“中國半導體IP之王”。

半導體IP指已驗證的、可重復利用的、具有某種確定功能的集成電路模塊,因技術密集度高、知識產權集中、商業價值昂貴,處於產業鏈頂端。

但略顯尷尬的是,芯原股份在全球半導體IP市場的份額占比尚不足2%,同時其所積累的IP多是依靠並購而來,在關鍵的中央處理器(CPU)IP方面則完全喪失話語權。缺乏自主可控的IP,同樣也是中國“缺芯”現狀中同樣非常薄弱的環節。

中國半導體IP天然基因不足,市場為海外企業所壟斷,軟銀旗下的英國企業ARM是絕對霸主,獨占超過40%的份額,業績也是遙遙領先。反觀芯原股份 一炮到天亮 一炮到天亮正品 一炮到天亮哪裡買 一炮到天亮評價 一炮到天亮價格 一炮到天亮第八代 一炮到天亮購買,成立近20年依舊尚未盈利,累計虧損近16億元。在國產替代大趨勢下,中國想要實現IP自主亦需繼續努力。

肉眼可見的差距

隨著集成電路技術不斷升級,芯片設計復雜程度提升,行業分工趨於細化,IP產業應用而生,誕生於1990年的ARM成為先行者。中國半導體IP市場起步較晚,創立於2001年的芯原股份依靠30人團隊,以為中芯國際研發的標準單元庫為起點,首開國內IP授權先河。

但實際上國內先前對IP的討論一直不多,在去年ARM斷供華為的消息爆出後,IP才受到更大關註,加劇了IP國產化的急迫性。那麽目前中國的半導體IP現狀如何?芯原股份這份具有代表性的樣本,可以說暴露出明顯的差距。

從市場情況來看,目前半導體IP市場規模仍不突出,但也是個贏家通吃的賽道,呈現出高度集中趨勢,美國和英國企業處於主導地位。

據市場分析公司IPnest報告,2019年全球半導體IP市場總價值約39.4億美元,同比增長5.2%;其中前十大供應商合計占比78.1%,7家為美國和英國企業,2016年軟銀集團斥資300多億美元收購的ARM則獨占超過40%的市場;美國的新思科技(Synopsys)和鏗騰電子(Cadence)分列二三,合計占據超24%的份額,即前三便占據超過64%的份額。

全球半導體IP市場排名情況 資料來源:芯原股份招股書

國外企業大者恒大的格局背後一炮到天亮 一炮到天亮副作用 一炮到天亮哪裡買 一炮到天亮效果 一炮到天亮正品 一炮到天亮價格 一炮到天亮訂購 一炮到天亮價錢,則是中國絕大部分芯片高度依賴海外IP授權的現實。而從位於前十的兩家中國企業來看,芯原股份和中國臺灣的eMemory Tech(力旺電子)的市占率分別僅有1.8%、1.2%,亦反映出中國在IP市場不高的話語權。

在儲備方面,芯原股份目前擁有圖形處理器(GPU)、神經網絡處理器(NPU)、視頻處理器(NPU)、數字信號處理器(DSP)和圖像信號處理器(ISP)五類處理器IP,以及1400多個數模混合IP和射頻IP。但值得註意的是,這五類處理器IP和不少其他IP都是芯原股份通過外部並購而來,並非完全意義上的自主創新。

資料來源:芯原股份招股書

與排名靠前的海外同行相比,芯原股份IP種類較為齊備,但並不具備中央處理器(CPU)IP。數據顯示,處理器IP是全球最大的IP族群,市占率達到60%,其中通用型的CPU IP 市場規模最大,市占率超過40%。芯原股份披露的CPU IP 供應商有ARM和新思科技兩家公司,但基本被ARM壟斷,其在全球手機市場上的份額超過90%一炮到天亮 一炮到天亮哪裡買 一炮到天亮正品 一炮到天亮購買 一炮到天亮評價 一炮到天亮價格 一炮到天亮第八代,奠定了ARM在移動時代的霸主地位。

主要半導體IP供應商IP種類情況 資料來源:芯原股份招股書

芯原股份在CPU IP上的缺失,市場損失無疑巨大,這也是國內在CPU IP等高性能計算方面普遍失語的現狀。芯原股份在招股書中坦言,其在需要集成CPU IP的應用領域存在競爭劣勢,在高端電腦、智能手機等應用領域與全球頂級IP供應商存在一定的技術和生態差距。此外,在嵌入式非揮發性存儲器、內存編譯器等IP方面亦由國外企業主導,芯原股份同樣缺乏儲備。

芯原股份還面臨另一大國內芯片設計行業存在的卡脖子問題。在經營和技術研發過程中,該公司會視需求采購第三方半導體IP 和EDA供應商的技術授權,合計壟斷全球EDA市場超過60%份額的新思科技和鏗騰電子則是其兩大核心供應商,而這兩家企業在IP方面也具有較高的話語權,可以說對國內半導體產業形成了多重打擊。

這些僅僅是中國半導體IP差距的部分主要體現。業內觀點認為,國內半導體IP目前整體還處於初級階段,IP公司整體規模較小,在高端領域缺乏話語權,且同質化比較嚴重,短期內難以突破。這背後是中國天然缺乏IP基因的無奈。

長期關註和研究半導體行業發展的祥峰投資執行董事任剛在接受搜狐科技采訪時表示,半導體底層架構和最上遊的產業基本上都集中在美國等海外國家,這些企業都有幾十年的積累,國內IP市場的這種現狀是必然的。中國企業若要突破,不僅技術上需要時間和資金投入,還需要考慮市場和兼容性等方面的問題。

既美又難的生意

不過,雖然全球半導體IP市場由巨頭壟斷,但若縱向來看還是有些喜人的變化。從集中度來看,2017前十大供應商份額合計達到84.6%,2018年略降至80.1%,呈現小幅遞減趨勢,且曾控制IP市場超過50%份額的ARM最近兩年市占率也有所下降。

這顯示出IP市場市場活力不斷加強,如主要從事嵌入式非揮發性存儲器IP授權的美國企業SST(Silicon Storage Technology, Inc.),其直接從2018年的十名以外沖到2019年的第四,這背後其技術優勢支撐業績的強勁增長,由此也導致芯原股份等企業排名出現下降。

芯原股份主要有兩大業務,一塊是外包性質的芯片定制業務(包括芯片設計和芯片量產),另一塊則是半導體IP授權業務,收入來自收取授權費和根據客戶使用公司IP設計完成的相應產品銷售情況而收取的特許權使用費,這也是IP市場主要的商業模式。

芯原股份最近三年業績情況(億元) 數據來源:芯原股份招股書

不過,芯原股份營收近年來稍顯波動,2017年至2019年分別約為10.80億元、10.57億元、13.40億元;其中主力仍來自芯片定制業務,2019年貢獻67%的營收。半導體IP授權業務2019年收入約4.38億元,最近三年復合增長率達25%,遠高於芯片定制業務增速,占比已接近33%,保持持續提升。

值得註意的是,IP業務盈利能力非常突出。2019年芯原股份IP授權業務毛利率接近95%,比酒王貴州茅臺還要高,更是遠高於芯片定制業務約81個百分點,由此IP授權業務才是公司的利潤奶牛,為公司貢獻了接近八成左右的毛利。

芯原股份具體業務占比和毛利率情況 資料來源:芯原股份招股書

其實,高毛利在IP市場比較普遍,如ARM的毛利率常年穩居在95%以上,第六大IP供應商CEVA的毛利率也多穩定在90%以上,超過其他半導體產業鏈中的公司,凸顯出IP在產業鏈中的頂部地位和極高的議價權。但這樁暴利的生意做起來並不容易,IP需要長期的技術積累,也需搭建完備的生態,需要持續的研發投入,亦考驗企業的商業策略和能力。

最近三年,芯原股份的研發支出分別為3.32億元、3.47億元、4.25億元,占營收的比重均超30%,基本保持穩定。這也帶來了持續的虧損——2017年至2019年芯原股份合計虧損2.37億元,成立以來累計虧損則達到15.81億元。該公司還預計今年上半年至少虧損0.8億元,而研發費用將同比增長超過1億元。此外,受疫情影響,該公司芯片設計業務效率降低,此前持續減虧的局面或難持續。

三家可比半導體IP公司研發費用率情況(%) 數據來源:公司財報

持續的研發投入是IP企業鞏固核心競爭力的關鍵,ARM、CEVA亦是如此,2019年其研發費用率分別保持在40%、60%左右,這在一定程度上也影響了盈利。去年CEVA實現凈利潤不到3萬美元,同比再次暴跌超95%;ARM最近三年均投入超過7億美元,是其退市前的2015年的兩倍多,而凈利潤則2015年超過8億美元下降到去年不足3億美元。

不過,研發並不是決定實力的唯一因素。任剛表示,IP公司之間的競爭,除了各家技術上的獨特性,更多還要看建立生態的能力,ARM能夠成為移動時代王者的核心因素,除了CPU和GPU架構等核心IP,還在於聯合合作夥伴建立了IP核-芯片-應用的一體化生態,從而形成了高壁壘。

但生態搭建需要時間,這離不開客戶的積累。截至去年底,芯原股份累計向250多家客戶進行IP授權,去年授權次數僅有65次。反觀ARM,僅是去年簽署的授權許可協議就達到1767份,近五年客戶累計超過450個,包括IBM、高通、英偉達、微軟、蘋果等全球知名公司。這為ARM搭建完善的生態系統供應鏈提供了基礎,這也是國內IP企業同樣存在的差距。

國產IP的新機遇:物聯網

目前,半導體產業已進入繼PC和智能手機後的新一個發展周期,其最主要的變革力量源自於物聯網、雲計算、人工智能、大數據和5G通信等新應用的興起。

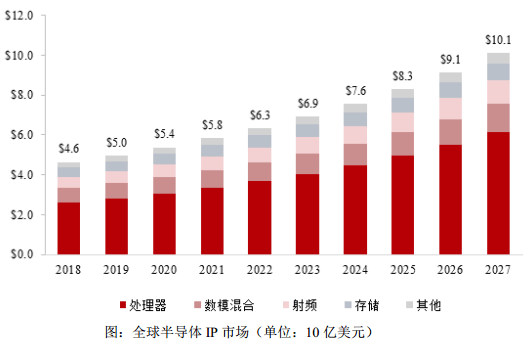

市場咨詢機構IBS預測,這些應用將驅動全球半導體市場從2019年的4009億美元增長至2030年的10,527億美元,年均復合增長率為9.17%;中國半導體市場將在2030年達到6212 億美元,同期復合增長率達10.26%。

這也將推動半導體IP市場繼續增長,該機構預測全球半導體IP市場將在2027年達到101億美元。在國產替代浪潮,以及政策、資金等支持之下,國內芯片創業公司和芯片設計項目近年來也快速增長,無疑也為IP市場帶來助力。

資料來源:芯原股份招股書

但對於尚未成氣候的國產IP市場而言,想要獲得更高話語權並不容易。對此任剛在接受搜狐科技采訪時多次提到,國產IP要彎道超車,或者說打破ARM壟斷,具備開源生態的指令集RISC-V是目前最大的機會,中國乃至全球很多大公司都在嘗試。

芯原股份董事長戴偉民此前也公開認為,RISC-V可能會是中國芯片產業的全新際遇,因為物聯網應用的碎片化特性適合打遊擊戰,中國芯片產業在物聯網領域RISC-V確實有很好的機會。

RISC-V是加州大學伯克利分校研發的第五代基於RISC(精簡指令集計算機)的CPU指令集架構,因具備自由開放、成本低、功耗低等方面的優勢,受到全球廣泛關註。這與統治PC時代的X86架構和統治移動時代的Arm架構明顯不同,這兩者專利都被巨頭把控,前者甚至不對外授權,而後者則需支付高昂的授權費。

在搭上半導體國產化浪潮後,RISC-V在中國更是受到追捧,有數據稱國內已有上百家企業正在開發或使用RISC-V架構的產品,如阿裏旗下的平頭哥和中天微,以及兆易創新、華米科技、嘉楠科技、北京君正等企業。

芯原股份也是RISC-V的積極推動者,2018年其作為首任理事長單位,聯合國內多家RISC-V領域企業和科研院所、投資機構等成立了中國RISC-V產業聯盟,旨在加快完善國內 RISC-V“IP—芯片—軟件—整機—系統”產業生態體系。此外,芯原股份還在RISC-V領域進行了投資,此前參與了國內首家專業RISC-V IP公司芯來科技的兩輪融資。

物聯網為RISC-V 提供了發展機遇。阿裏巴巴集團副總裁戚肖寧表示,傳統通用芯片的模式越來越難適應碎片化AIoT場景的需求,開源、開放是大勢所趨。這使得RISC-V的碎片化特征更加契合物聯網、人工智能產業的特性,為其在與ARM競爭時提供了更多勝算,甚至業內有觀點認為,RISC-V為中國提供了在X86與ARM架構之外的第三條自主化路徑。

咨詢機構Semico Research去年發布的報告稱,預計到2025年,采用RISC-V的芯片數量將增至624億顆,2018年至2025年復合增長率高達146%,這些芯片將主要應用在工業、PC、消費電子、通信等領域。這意味著RISC-V有望迎來爆發,其和ARM之的競爭才剛剛開始。

不過,雖然RISC-V在過去的幾年中發展迅猛,但目前國內外尚處在初期,若想形成成熟和可信賴的IP還需時間充分驗證。此外,RISC-V具備的碎片化特征在某種程度上也是劣勢,如何確定統一標準保證兼容性等亦是需要解決的問題;主力競爭對手ARM也非等閑之輩,此前其已明確要在物聯網時代同樣獲得統治地位,並采取了諸多措施,導致很多人擔心RISC-V僅僅是曇花一現。

對於RISC-V未來的發展,戴偉民表示,選擇這樣的開源架構是很辛苦的事,成功需要群聚效應,也需要更多業者堅持長期投入。任剛也表示,人工智能、物聯網等新應用的興起的確會帶來很多的機會,那麽就要看ARM、RISC-V誰能抓住,關鍵還是要看創新。