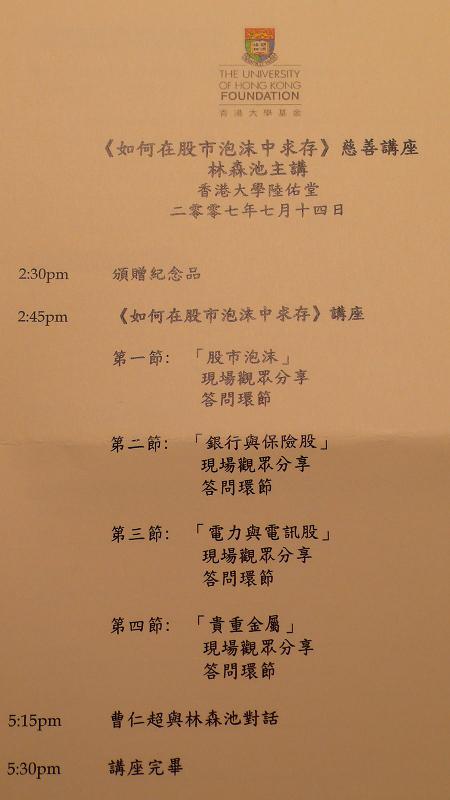

林森池「如何在股市泡沫中求存」投資講座

主講: 林森池先生

日期: 2007年7月14日 (星期六)

時間: 下午2:30 – 5:30

地點: 香港大學陸佑堂

中國A股市場

ü 國內A股經過最近的調整,已經安全著陸。

ü 泡沫只存在於ST股 (沒有盈利的股票) 。

ü 中國領導人很聰明,並已吸收過往經驗,充份掌握以宏調措施調控經濟的法門。

美國債卷市場

ü 股票投資者應密切留意美國債券長債息率的走勢。

ü 現在美國債市正出現inverted yield curve,即長期息率低於短期息率。

ü 短債貴過長債是 “市場錯價” 。

ü 以住經驗,如出現長期息率低於短期息率,美國聯儲局便會收緊銀根,另加上美國樓市下調,一年前很多專家估計美國經濟會出現衰退。

ü 但全球多個經濟體系同步擴張,加上金鏄四國的經濟強勁增長,帶動美國出口,美國經濟並無衰退的迹象。

ü 美國債券息率遲遲未升,是由於有大量蠢錢 (stupid money) 在買美債,蠢錢包括中國及其它亞洲國家的外貿盈餘。

ü 中國已經開始把外貿盈餘轉買股票,減少買美國債券。

ü 長線而言,長債息率一定會高過短債息率,即長債息率起碼會升到6厘。

ü 美國5年期債券息率已由4.5% 升至5.2%,令債券價格下跌13%。

ü 如果5年期債券息率由5.3% 升至6%,債券價格估計會再跌13.5%,即前後共跌27%,可謂債市災。

ü 當長債息率升到6厘,企業債券價格一定下跌。

ü 美匯下跌及高通漲亦會令債券價格下跌。

美國債卷對股市的影響

ü 美國債券災會走先過股災,因此可用債券市來預測股市。

ü 如果長債息率上升,股市會橫行,甚至下跌。

ü 長債息率6厘還算是安全 (以PE計即約16.6),但如升至8厘就要小心 (PE 12.5) 。

ü Carry Trade拆倉對股市會有影響,但其風險及不上美債息率上升。

ü 美國樓市次按只是小問題。

油價對股市的影響

ü 睇油價走勢應該睇5年期油價格。5年期油無人炒,價格純粹由煉油商及採油商根據實際供求決定。

ü 2006年現貨石油升至USD 78時,5年期油才USD 68。

ü 最近,石油現貨下跌,但5年期油卻升至USD 73,預視油價的長期升勢。

ü 高油價定必引發通漲上升。

ü 油價係通漲率 (CPI) 的領先指數。

ü 美國聯儲局決定加息減息,主要考慮通漲率,不太考慮經濟情況。一般只會在美國真正出現衰退後才減息,以支持美元匯價。

ü 估計美國聯儲局近期唔會減息。

ü 如果美國息口不變,發通漲及油價下跌,機構投資者仍會入市買股票。

ü 油價長期在USD 60-70橫行,會令中石油及其它油商的盈利率大幅減少。

香港股市

ü 未來5年,人民幣都會每年升值最少4%。

ü 香港的聰明錢都在買國企。

ü 現時港股只見小泡沫,整體股價仍算合理。

ü 好股無需止蝕。當公司出現問題或宏觀環境改變,才需考慮清倉。

ü 滙豐因2005-06年短息高過長息,令其影響息差收入減少。而2006-07年需大幅清理壞賬,亦令盈利增長減慢。

ü 滙豐的大策略是盡早完成清理壞賬,等息差擴闊,再以股票進行下一輪的收購行動。

ü 估計滙豐股價現價已經見底。

國內銀行股

ü 國內銀行的今年的實際盈利增長比之前的預期更高。

ü 未來盈利仍會高速增長。

ü 國內銀行可賺息差及服務費,收入有保証。

ü 國內發行A股,溢價會放於儲備,令帳面值上升。

ü 必須密切留意個別銀行的貸款質素。

ü 招行合格貸款比率較滙豐的還要高,之前買招行的投資者好專業。但現價已經完全反映公司質素。

ü 交行受滙豐影響,清理壞賬比較進取,以求盡早清理所有壞賬。

國內保險股

ü 國內保險股比銀行更值得投資:

n 根據美國的經驗,保險股會比銀行增長得更快。

n 保險公司無需開設大量分行,經營成本及其它財務開支都比銀行低。

n 銀行存款隨時會被提取,但很少人會斷供人壽保險,保險賠款也有數計。

n 中國國策向保險公司傾斜,保險公司可經營做金融生意,但銀行不可經營保險生意。

ü 中國人壽保單有高速增長,值應 3倍 P/EV,所以現股價仍算合理。(宏利無保單增長都值2倍 P/EV)

ü 由於平安保險今年會發行A股,其今年的股價升幅會大於中人壽

國內電力股

ü 國內電力股的風險在於如果煤價大升,煤電聯動機制可能會因政治考慮而推遲,令電費不能加。

ü 現在情況未明,買國內電力股不應太大注。

ü 華能管理層有質素,善於控制成本。

國內電訊股

ü 中移動的上客量、上客比例、客戶平均每月月費,都較聯通大為優勝。

ü 中移動股價即使已大幅上升,但仍落後於盈利增長,無須擔心。

貴金屬市場

ü 貴金屬冇息收,不會產生現金流和,不值得長期持有。

曹仁超與林森池對話

ü 投資之道,沒有必然的公式,條條大路通羅馬。

ü 曾於2001年低位時買金,但已於USD 650-750 高位時全數賣出。

ü 根據世界各地的經驗,房地產牛市可長達28年,而熊市更可長達50年。而香港的房地產的牛市已於1997年結束。

ü 香港豪宅現時的每年回報率約為2.5%,估計豪宅價升到回報率低於2%,就會見頂。

ü 一般人投資要止蝕,因為一般人沒有林森池的投資智慧。

Thanks you so much for your notes.

Iris

MC,

林sir 同 曹sir 兩個好 friend 底,都唔會 "戰" 得乜出樣。

反而值得研究的係,林森池大師非常睇好滙豐。但曹 sir 上星期在新城開咪,佢估話滙豐的未來表現一般,最多都係同歐美大銀行同步。