中國7%增速對世界意味著什麼

中國7%增速對世界意味著什麼

[導讀]雖然中國經濟增速將在未來幾年放緩至7%左右,但這不會影響中國對世界經濟的影響力

在過去的1990年代和2000年代,中國經濟平均增速分別達到了10%和10.3%,然而,中國經濟卻從2012年開始出現明顯的減速,並在過去的連續6個季度中低於8%。這樣的一個顯著減速也引發了對於中國經濟即將出現硬著陸的擔憂。然而,中國新一任的領導集體,對於經濟減速卻並沒有表現出過度的擔憂。中國總理李克強也在多個不同場合表達中國將在未來兩年將經濟增速目標設定為7%,這也意味著中國經濟增速目標可能在2015年滑落至7%-8%的區間,並可能在2016-2020年進一步回落至6.5%。我們應該為此擔憂麼?同時,這樣的經濟增速對於世界來說意味著什麼呢?

增速在放緩,但財富效應仍然十分巨大

盡管中國經濟增速將一步放緩,但名義GDP的增長量仍然十分巨大。舉例來看,在1990年代,中國名義GDP每年增長量平均為630億美元,而到了2000年代,中國名義GDP每年絕對增長量已經達到了3900億美元。假設中國在未來一段時間保持7%的實際增速,同時通脹率保持在3%的水平,並使用2013年的名義GDP作為基數,我們估算中國在2012-2015年將每年創造大約1.1萬億美元的財富,這幾乎相當於一個印尼的經濟總量。如果人民幣持續升值,那麼中國經濟創造的財富效應將更加巨大。

來源: CEIC, IMF, 澳新銀行

這也意味著中國經濟將在世界格局中扮演重要的角色。按照購買力平價計算,中國在2012年為世界創造了大約1.2個百分點的經濟增長,這相當於全球經濟增長量的36%。比較來看,美國經濟僅僅貢獻了0.5個百分點。中國目前是全球第二大經濟體,與此同時,其經濟增速也超出了世界的平均水平,這也意味著在2015年前中國對全球經濟增長的貢獻率仍將超過30%。

中國人均GDP水平較低,也意味著中國的潛力仍然超過主要發達國家,比如說,按照購買力平價計算,中國的人均GDP在2012年僅為美國的17.5%,而按照目前的市場彙率計算,中國的人均GDP在2012年僅為美國的11.7%。

來源: IMF, 澳新銀行

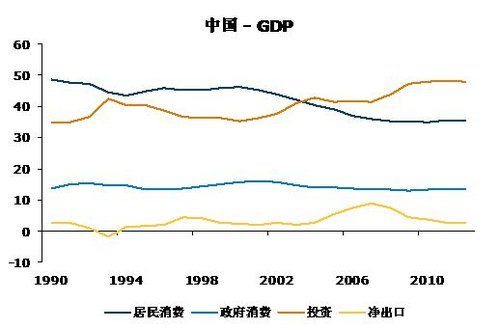

從投資驅動轉向消費驅動

伴隨著經濟的減速,結構性改革的舉措也在推進。按照GDP支出法計算,盡管中國經濟在過去數十年增長迅速,但家庭消費占GDP的比例卻出現了下降。在20世紀90年代初,家庭消費占GPDP的比例大約為45%,但到了2012年,卻僅有35.7%。但投資占GDP的比例卻從35%-40%上升至48.1%。

從1990年代以來,第二產業占據了中國GDP總量的45%,而重工業則大約達到了第二產業的70%。與此同時,服務業占GDP的比例也從1990年代的34%上升至2012年的44.6%,幾乎與第二產業相當。而第一產業占GDP的比重則在2012年下滑至10%。

來源: CEIC, 澳新銀行

中國的經濟再平衡要求消費在經濟增長中扮演更加重要的角色。我們也看到了這樣的一些舉措,比如說提高最低工資,基本醫療保險制度的建立以及增加社會福利開支。我們也認為如果這些舉措能夠持續,中國家庭消費占GDP的比例也將從目前的35.7%增長到2020年的46%-47%。

進口將更加側重消費產品

事實上,我們已經從中國的進口數據中發現這樣的眉目。在2008年之前,中國進口貨物中用於加工貿易的商品占據了大約一半,在2008年之後,中國進口增速則主要依靠一般商品推動,而到了2012年,一般商品的進口總量大約是加工貿易商品的兩倍,這也表現了中國境內市場消費能力的增長,這也意味著中國需求對全球市場的影響力開始增長。

來源: CEIC, 澳新銀行

中國碳排放快速增長:天然氣的需求量將上升

中國的能源消耗強度(數字低則表明能源消耗的效率較高)在過去數十年出現了明顯下降。但從實際消耗水平來看,中國的能源消耗強度仍然遠遠高於經合組織國家,這也表明中國在降低能耗方面仍大有可為。

|

來源: EIA, 澳新銀行

單位能耗居高不下,也對環境造成了相當的壓力。中國的二氧化碳排放密度在2011年達到了2.1噸(每1000美元GDP),這也仍然明顯高於經合組織國家的0.34噸。按照人均計算,中國人均碳排放量則從1990年代的1.9噸上升至2011年的6.5噸。

來源: EIA, 澳新銀行

由於近年來中國在保護環境方面進展緩慢,這也意味著如果中國仍然依賴煤炭消費,未來一段時間內,中國在減少環境污染方面的作為仍將較為有限。

為了減少碳排放量,中國需要更多使用清潔能源,比如說天然氣、核能以及可再生能源。事實上,中國也在十二五計劃中將清潔能源作為重點發展的7大行業之一。我們也因此認為中國將大量進口天然氣,並在2030年將天然氣的占比從目前的6%上升至11%。

城鎮化將推動資源需求

中國目前的城鎮化率在2012年大約為52.6%,這也遠低於發達國家目前的水平。聯合國預計中國的城鎮化率將在2015年達到55.6%,這也意味著中國每年將有大約1660萬人從農村轉向城市。這也意味著中國未來一段時間的基建和房屋的需求也將保持強勁,同時,中國也受制於耕地的稀缺,北部地區也受到水資源缺乏的威脅,這也表明中國的農產品的供給量將存在一定的困難,中國也因此需要進口食品來滿足未來的需求。

中國旅客在海外的消費也將上升

中國出境人次在2000年為1050萬人,倒2012年這數字達到了8320萬人。根據世界旅游組織的數據,中國已經成為全球旅客消費總額最高的國家,在2012年達到1020億美元,同比增長37%。中國旅客消費占全球旅客消費9.5%。但同時,以國家人口來算,中國人均旅客消費依然遠低於美國、日本等發達國家。由於中國人口基數龐大,中國旅客消費潛能也十分大。同時,工資上漲、人民幣升值和旅游簽證放寬將使得出國旅游人數繼續高速增長。中國旅客旅游目的地也將從香港和澳門發展至台灣、澳洲、韓國、東南亞、歐洲和美國等地。

國際旅客消費

| 國際旅客消費 (十億美元) | 同比(%) | 占全球旅客消費百分比(%) | 國家人口(百萬) | 人均消費(美元) | |

| 中國 | 102.0 | 37.2 | 9.5 | 1,354 | 75 |

| 德國 | 83.8 | 5.8 | 7.8 | 82 | 1,023 |

| 美國 | 83.5 | 6.7 | 7.8 | 314 | 266 |

| 英國 | 52.3 | 4.1 | 4.9 | 63 | 828 |

| 俄羅斯 | 42.8 | 36.5 | 4.0 | 142 | 302 |

| 法國 | 37.2 | -8.7 | 3.5 | 63 | 586 |

| 加拿大 | 35.1 | 6.2 | 3.3 | 35 | 1,007 |

| 日本 | 27.9 | 2.4 | 2.6 | 128 | 218 |

| 澳洲 | 27.6 | 2.9 | 2.6 | 23 | 1,210 |

| 意大利 | 26.4 | -0.3 | 2.5 | 61 | 433 |

來源: 世界旅游組織, 澳新銀行

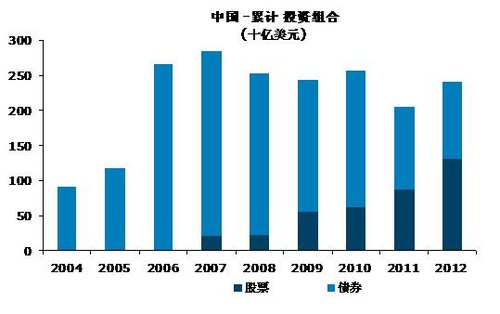

開放資本帳將推動海外投資

中國對外直接投資於2012年達到878億美元,但大部分投資集中在香港。在資本管制下,對外證券投資也仍然有限。但由於中國計劃於2015年達到資本帳戶基本可兌換。隨著中國資本帳戶開放,大量機構和個人投資者將投資海外,毫無疑問這將對全球投資環境帶來重大影響。

來源: CEIC, 澳新銀行

結論

雖然中國經濟增速將在未來幾年放緩至7%左右,但這不會影響中國對世界經濟的影響力。

即使增速只有7%,中國每年創造的名義GDP也仍然十分巨大,相當於印尼的經濟總量。

國內消費也將扮演更加重要的角色。中國一般商品的進口已經是加工貿易進口的兩倍,意味著中國需求對全球市場的影響力開始增長。

城鎮化過程將推動房屋、基礎設施、能源和農產品的需求。

為減少環境污染,中國在完全掌握再生能源和核能之前,將成為天然氣進口大國。

雖然中國旅客消費總額已經是全球最高,相對於其人口規模,無論是旅客人數還是人均消費均有很大的增長潛力。

由於持續的資本自由化,中國對外投資也勢必迅速增長。