金山工業(40): 第一篇之混種投資法下注

金山工業(40): 第一篇之混種投資法下注

所謂混種投資法,即是以追庒法加價值投資法之意,筆者是基於此兩法測而下注金山工業(40) 的。金山工業(40)具有賣盤(殼)概念,本身也擁有實業。由於對價值投資法學藝𣎴精,也就 "出事" 了,一直坐艇。作為炒股人有時需要近乎狂妄自大的無比自信堅持到底;有時要當機立斷止蝕離塲。何時堅持,何時止蝕需靠炒手的直覺及判斷。心理質數更為重要,要克服貪婪与恐懼。都是那一句,只要你懂就行。捱價更是家常便飯,小事一樁。 自此筆者便專注追庒法。一般而言,筆者以追庒法下注的股票都是一年內可分勝負的,但筆者已持金山工業股份四年多。四月份其一股東逝世後,剛週四、五晚其於星加坡上市的子公;GP Batteries International及 GP Industries分別公佈了2013/14年度業績,虧損大增。此兩點是頗負面的消息,但筆者的總結是此股已屆拐點;也是筆者的注碼分勝負的時候了。 GP Batteries 2013/14年度之第四季(1-3/2014) 收入已較去年同期有增長, 亦撇盡一直拖累之Vectrix 電單車項目,更重整業績欠佳之台灣工廠。最令筆者感目眩的是集團淨借貸已由2008年3月底之30億港元減至今年3月底之5億多港元,過去6年不斷變賣資產,另金山工業(40)及GP Batteries分別於2010及2014年供股集資,可見管理層之努力減債;大幅減債更可省下巨額利息支出。觀乎GP Industries過去兩年度之現金流報表,其營運均每年產生現金流入三億多港元,要解决五億借貸可謂易如反掌。此等瞄頭令筆者感到2014年是决定勝負的一年。

31.3.2014年結之GP Batteries 業績:

http://infopub.sgx.com/FileOpen/GPBI_March_2014_Final.ashx?App=Announcement&FileID=299376

31.3.2014年結之GP Industries 業績:

http://infopub.sgx.com/FileOpen/GPInd_FY13-14_results.ashx?App=Announcement&FileID=299612

當今年8月份上述子公司公佈2014/15年首季度(4-6/2014) 業績時便知是龍是鳳。至於賣盤(殼)的消息也可能隨時出現。筆者持有的幻音數碼(1822) 是等了九個月才出消息的,目前仍在等。

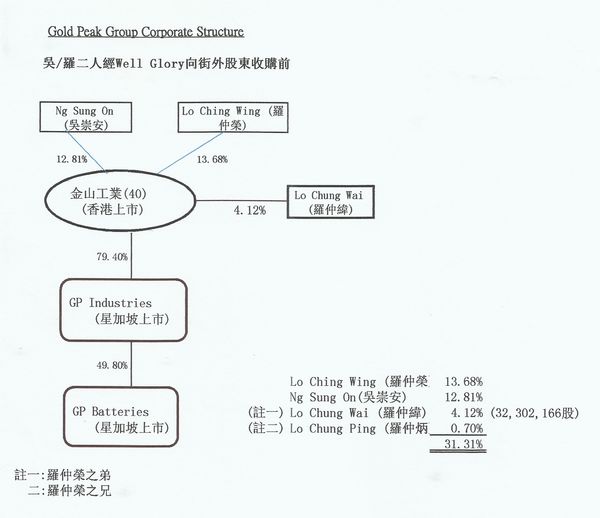

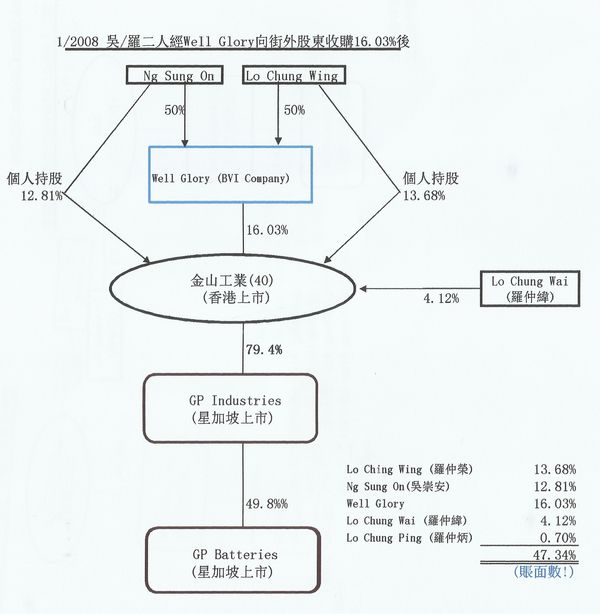

2008年年初部份現金收購 2008年初兩大股東以BVI公司 Well Glory (吳崇安/羅仲榮各持50%) 名義向街外股東以$1.38收購88M股(16.03%)。由此兩大股東(吳崇安/羅仲榮) 持股由26.43% 增至 42.46%。通告又話法定股本會增加4億股準備將來發新股。 1/2008 吳/羅二人透过百德能證卷經Well Glory向街外股東收購16.03%,耗资HK$121.5M ,但就要向百德能證卷融资七千萬元。借錢都要買! 收購價每股HK$1.38 但當時資產淨值(NAV) 約每股2元。 公告所述理由是成交疏落,提以部份現金收購(非全面收購)是為小股東提供套現机會。 根据證卷及期貨條例, 吳/羅二人之deemed interest (被認定有權益)如下: 吳崇安: 個人 12.81% 公司權益(Well Glory) 16.03% 28.84% 羅仲榮: 個人 13.68% 公司權益(Well Glory) 16.03% 29.71% Note: 按條例,因Well Glory 持16.03% #40個之權益,任何人持有Well Glory 股份,不論多少 即使是0.1%也被認定為對16.03%有權益。 為何只是16.03%而不是17.03%, 如是者羅仲榮之權益便超過30%, 按例須向其他股東提出 (General Offer)全面收購。16.03%就是為省麻煩下盡量買多啲。 另一提的是, 於2010年4月公司發通告授出19,635,000份購股權予管理層,行使價每股$1.27。而吳崇安及羅仲榮就分別獲授750,000份,若行使的話將佔擴大後股本的0.096%。若全數行使,羅仲榮的權益將𤔡29.806%(29.71%+0.096%),尚未觸及全面收購的要求的30%。

問題是為何不直接持股而用BVI公司。 BVI公司股權轉讓, 外人是不易查察的。

這種部份現金收購例子有:

(a) 2009年瑞安建業(983)因私有化旗下聯營公司發新股支付部份代價而將大股東羅康瑞權益由57.04%攤簿至37.54%

事故 2011年大股東提出部份現金收購,以現金每股12元向街外小股東收購11%以鞏固控制權。聽落合理!

(b) 最近例子是越秀企業向創興銀行(1111)全体股東收購75%, 保留25%小股東以符合上市最低要求, 以維持上市地位。聽落也合理!

為小股東提供套現机會的理由則難以令人信服, 那有大股東會為小股東著想的! 至於這些願意出售的小股東有些是真正的小股東,也不排除有部份是人頭,把籌碼浮出水面。(註: 2010年初供股,7供3又把小股東拖落水哩!)

不論有無籌碼浮出水面,但上述股權結構可以有以下效果。

假如有人要收購#40而免除觸及30%全面收購的界線, 可以咁做:

(i) 先收購Well Glory 的16.03%而成為單一大股東。第二步向其中一人收購其個人持股,加起來就不超過30%, 兼可控制大局。第三步是另一人可於市塲 [沽出] 其個人持股。至此舊人全部退出董事局。

(ii) 這是一般二、三線股出讓控制性股權的做法。

原先二人都是個人持股及相若,為何要搵間BVI公司持貨而不是每人增持 8% ?

往過戶處查看股東名冊(Shareholder Register),發覺Well Glory 已於1/2008提貨而登記地址係葵涌金山工業大廈。那即是說那16.03% (2008年初部份現金收購之88M股經2010年初7供3之後變為125,807,760股)的股票存於金山工業大廈。但吳、羅二人的個人持股則存於經紀/託管人於中央結算系統(CCASS)的賬戶中。

下圖是5月30日GP Batteries 及GP Industries 於星加玻交易所之收市價。成交雖薄弱,但 週四及五晚剛公佈極曳全年業。難道是一賀已撇盡蝕本貨?