金山工業(40): 控股權架構不可持續問題惡化?

金山工業(40): 控股權架構不可持續問題惡化?

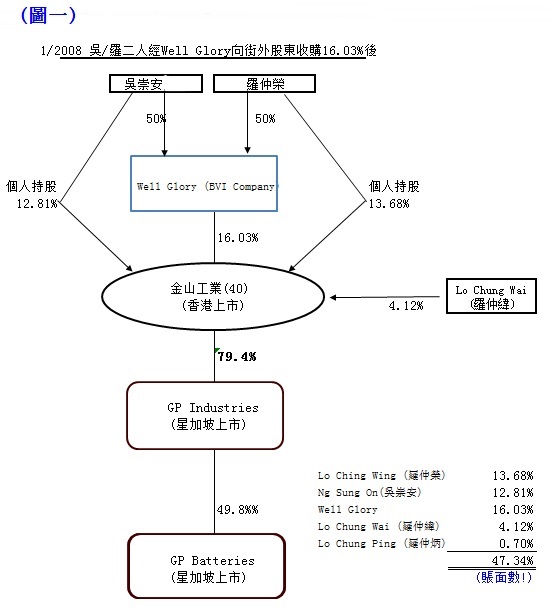

筆者於2014年5月一連撰文數篇有關金山工業(40) 之網誌,當時已指出繼承權的問題,歸根究底都是控股權架構的不可持續性。2008月1月以前,金山工業(40)由吳崇安及羅仲榮個人分別持有12.81%及13.68%如圖一。2008年1月兩人以各持50%權益之BVI公司向街外小股東提部份現金收購16.03%股權。表面看來此舉可鞏固二人之控制權,但控股權架構也突顯了繼承權的可持續性問題。多年以來董事局一直未有二人的第二代,長遠而言结果只有兩個,一是賣盤一齊退出,另一結果就是其中一方向另一方收購持股。吳之女兒吳家暉(35歲) 是去年中才獲委為非執董的,始終家族持有相當股份。

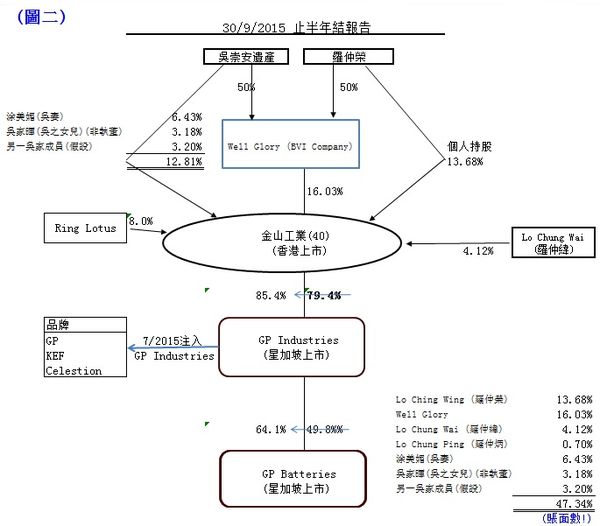

2010年初供股後, 金山工業(40) 增持GPI, GPI 回購與及增持GPB。去年6月公佈2014/15年末期業績後, GPB也開始回購。在在顯示對GPI及GPB之實業看好。去年7月把三個品牌注入GPI,不知是否方便將來把品牌連廠一併拆售。吳崇安逝世後,其個人持股分佈於家族成員中,這無形中更令控股權架構不可持續的問題惡化,是嗎? 其實是會加速了斷!

推斷鱷魚恤(122)必賣盤是基於生意之不可持續,本業年虧三、四千萬,欠銀行五億元是主因。

至此若說控股權架構不可持續問題是存在於吳、羅二家似乎又太簡單了。

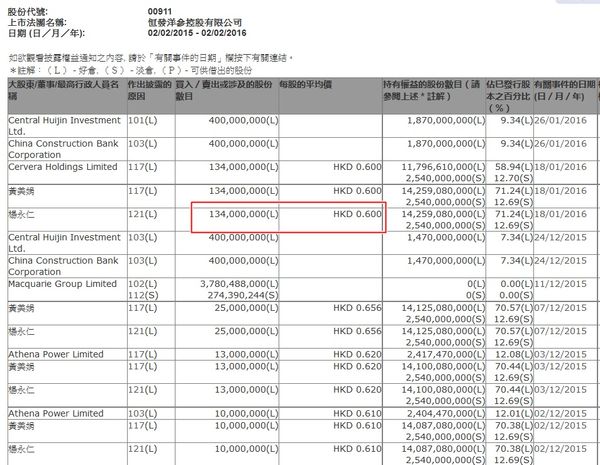

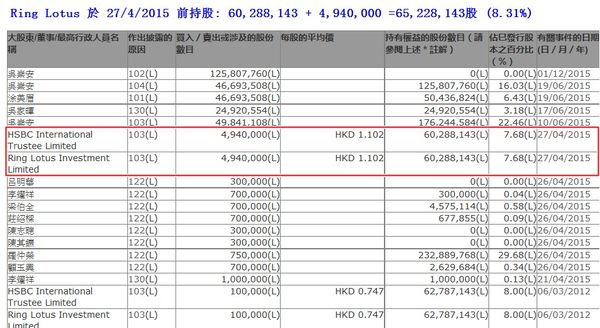

2010年3月供股後, 有人在市場每日射出10萬至25萬股,其後Ring Lotus持有8.31%,細節在2014年之網誌已述,不贅。27/4/2015 Ring Lotus 申報減持4,940,000股至7.68%。

但半年結報告顯示Ring Lotus於30.9.2015持有62,787,143股(8.00%)。那是說在27/4/2015前沽了4,940,000股至60,288,143股(7.68%), 其後再增持2,499,000股至62,787,143股(8.00%),但港交所披露易並無顯示, 因上市規則是要求持股5%以上之股東增減持跨越1%才需申報,那是說若增持至8.01%, 那增持之250多萬股是要申報的。即是說再增持至剛好8.00%而不需申報,為啥如此鬼祟唔畀人知?若筆者若不夠細心睇年報也走漏眼。既然惜貨, 為何不完全補回,差數由人頭補回也可的,如此港交所披露易便不會顯示Ring Lotus 沽後再買。

上一篇關於鱷魚恤(122) 的網誌中提及股壇長毛之一買一賣是有異典同功之用,無非發放[信息]吧!主要股東增持是利好 ? 減持是利淡 ? 很多時是誤導大眾之舉!

至今Ring Lotus之身份仍是謎,不知誰是實益擁有人?是第三方嗎? 估算其持股平均價是每股$1.0 至$1.1之間,其時每股資產淨值為$1.80,且已收了五年股息約每股$0.26,又是誰如此大方射出? 是第四方嗎? 刻下此第四方又揸緊幾多貨呢?細心想其實又唔難估是那一方。舉個例子,早幾年郭令燦在市場收集了十多個巴仙東亞股份,寶哥便發哂茅反攻。若有敵意,可批股攤薄或供股多次逼對手投降。另一個可能性是把分散的貨源集中在一處,有何目的? 方便日後轉讓?又或者在將來的股東大會中投票 ? 投票讚成私有化 ?.............都係靠估而已!

看似亂局,其實大局底定,事關沒有人會跟錢鬥氣的。

再舉另一例子, 恒發洋參(911) 爆煲前大股東也有增持啊!其實是衰在揀了911作股票罧巴, 911事件死傷枕籍,擺明是大凶股號........哈哈!那說明在股市中,波譎雲詭,眼見也不為真!

筆者認為此股私有化或如升岡(485)般先剝離實業後再賣殼是很大機會的!至於有否投資價值,視乎投資人認為實業有否盈利能力, 買入等收息及等消息!金山工業(40) 持有GPI及 GPI持有GPB之權益不斷增加已表明人家看好前景!

4/2012至3/2015三年之資本開支共4.72億元(平均每年1.57億元), 而4-9/2015半年資本開支大增至1.1億元是要建設新揚聲器廠及增加電池產能的,該是啟示吧!