解畫

有網友留言指出小弟網誌的錯誤, 難得網友細心又認真,在此逐一解答。

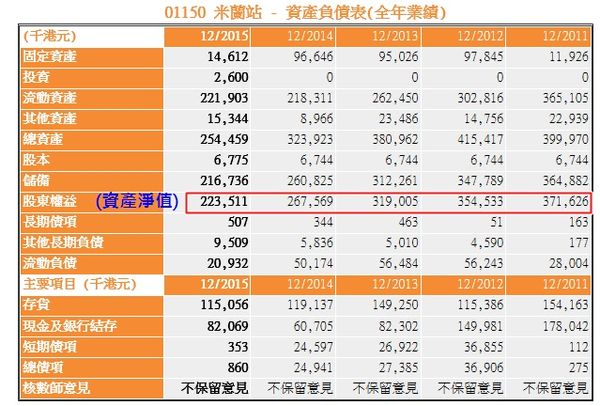

1. 米蘭站(1150) 殼價

小弟估算是7億(6.77億股x$1.04=$7.04億)而網友說是接近5億,某程度上網友是對的,7億減去2015年年底的資產淨值2.23億約5億。數字會說話, 但也是死的。作為股市炒手(業餘或專業) 最重要是[解讀] 資訊去模擬情景。

先舉例:

假設有家上市的貿易公司, 只租辦公室及倉庫, 固定資產只有零星電腦設備及辦公室和倉庫裝璜,每年損益表是打和, 銀行每月只有幾皮存款,存貨幾皮,沒有應收和應付帳,那是說資產淨值幾乎是零。

發行股數10億股,控股股東檯面揸2.9億股(29%),另檯底揸7.1億股(71%),有人出價每股$0.7買下10億股,殼價是7億吧。收購29%檯面數無須提全購,另7.1億股多經市場轉移。若檯底揸貨是61% 或 51% ,殼價又是多少呢?總不會每隻股都是100%乾的吧!以發行股數乘以買家出價是一個較客觀的估算,買家買的是[上市地位] 。

話說回頭米蘭站(1150) 控股股東Perfect One正手揸55.68% ,外人根本不知人家反手揸幾多貨,但總會有的。7億估算要否減去資產淨值2.23億,視乎該如何解讀。過去四年虧損已1.52億元,生意額已連跌四年,在當前經濟環境下,未來幾年該也每年輸幾千萬元。若米蘭站是私人公司而非上市公司,是沒有人會買這盤生意的,買了還要不斷注資,買來幹啥!是故結論那2.23億資產淨值可以抹掉。

在此提出一個問題予網友思考:

假設米蘭站是100%乾,舊主袋哂7億。買家入主後, 公司業務仍要維持的,由於業務虧損要不斷注資。在舊主買回舊業及新主注入新業務前,邊個拎錢去支撐一盤虧損的生意呢?若是新主, 殼價就不是7億囉!

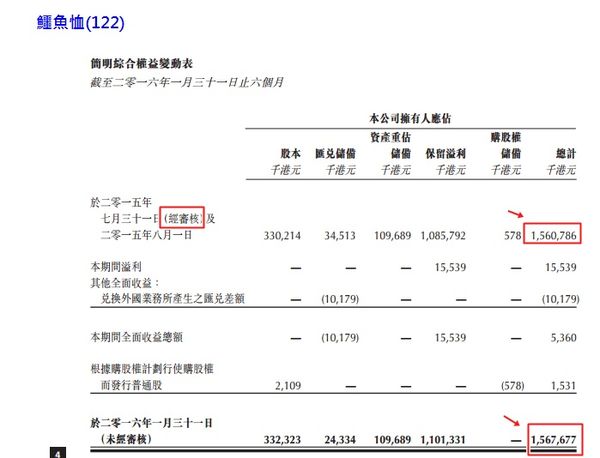

2. 盡職審查概念

小弟在網誌是這樣寫的:

[31/1/2016止之半年結報告已出, 且31/1/2016之資產淨值與31/7/2015之資產淨值相若, 均是15億左右;審計師是四大會計師樓之一的德勤,故 (a) 發生的情況機會不大。]

是一步到位的結論,就是年結31/7/2015的財務報表(Financial Statement) 並沒有重大差異(Material Misstatement) 。

有否重大差異或實際財務狀況與年報財務報表所戴數据是否相符, 外人根本無從得知,惟有依賴公開資訊去研判。

理論上, 去年底的資產淨值加上今年所賺, 就是今年底的資產淨值。

把31/7/2015止的資產淨值15.61億加上損益表所賺的536萬元,其和15.66億與31/1/2016止的資產淨值15.67億相約。等於說A+1=1003 ;1沒有錯的話, A 就等于1002。另 1相對於A是微不足道, 錯哂也不影A響的準確性(correctness)。小弟是基於上述而作出結論的。

再從31/1/2016止的半年結報告中的綜合權益變動(綜合資產淨值)表已可一窺全豹。

變動只是半年損益賺536萬咁大把加上因購股權而發行新股所增加之153萬元資金。若有重大調整, 會列於表內。

順道一提,網友提出例子說,若年報說有5,000萬存貨但實際有3,000萬元,那就是不符。某程度上這表述是對的。按審計準則, 審計師要審核財務報表所戴存貨數字要按兩個原則(1) 實物存在(physical existence) 及(2) 估值(valuation) ,而估值的原則就是成本或變現值兩者較低者 (lower of cost and net realizable value) 。德勤在31/7/2015時會參與存貨盤點去確定[當日]實物的存在。成本就是實際支付供應商的單價,可將原林料存貨單价與供應商發票所載單價比較便可核實。至於是成品,索涉到製造費用分攤而較復雜,在此不贅。若是死貨或呆料, 估值單價便要下調。若是成品, 總會值一點, 若是停產型號的原材料, 價值隨時變零。由於米蘭站(1150)是做零售,基本上是沒有原材料及半成品的,該全是成品。做盡職審查(due diligence) 的(假設是另一家會計師行,因有利益衝突,潛在買家是不會聘德勤做盡職審查的) ,是不能做到(1) 實物存在(physical existence) 的審核。一般做法是去德勤借閱審計底稿,可以抄寫, 要影印必須德勤同意,客戶(#122)要求是會合作的。只要德勤做足程序, 做盡職審查的會計師是會確認(certify)31/7/2015年報所載存貨數字的。若德勤不合作,人家可以去會計師公會投訴的。