林達控股(1041): 供股后才炒上嗎?

此股於2016.8.2正式易名為林達控股;2001.4.3至 2011.8.5名為福邦控股, 而2011.8.6至2016.8.1則為中國新能源動力;曾炒過新能源汔車概念的。新主上場當然要改名, 欲洗底嘛!

這是一只徹頭徹尾的殼股;頻頻配售及發可換股債卷大幅摊薄小股东权益,但都是舊主所為, 售殼前准備而已, 還有3次合股, 皆是誅殺散戶的技倆。

2008年2月时已发行股数才92亿股,至2016年2月止之8年內配售及发可換股债卷(隨后悉数換股) 竟达1,286.8亿股, 是92亿股的14倍。

過去兩年虧損3.9億元。

亂炒一通? 抑或[計划地]炒至勁蝕?

主要資產乃一億多的投資物業, 年報並無披露地址及性質(商廈抑或住宅), 但就有五百多萬匯兌差異, 表明物業位處香港以外地區;在國內吧!真的值一億多嗎?

年青國內人任董事局成員。吳曉林也是香港資源(2882) 執董, 於2017.5.31獲委任; 也曾於2014.6.20至2017.2.21期間任美加醫學(876) 的副主席。吳乃主要股東沉靜的外甥。

CCASS紀錄中金利豐持股排頭位, 第三位則是公司持有的林達證卷。2015年9月林達控股以1,600萬元向溫家瓏收購其擁有的林達證卷有限公司。溫乃執董吳曉林之舅父, 也是主要股東沈靜之配偶

事件簿:

(1)2011/2 股份10合1

(2)2012/8 股份4合1

(3)2016/6 股份5合1

(4)2016/11 向沈靜全資擁有的Glory Gate發行兩年期年息2%之可換股債 卷, 換股價$0.285 (可兌換701,754,385股)

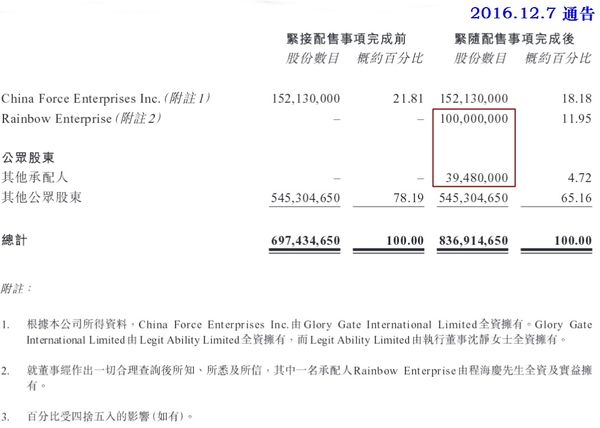

(5)2016/12 以每股$0.23配售1.394億股,其中1億股配予由程海慶全資擁有 的Rainbow Enterprise.

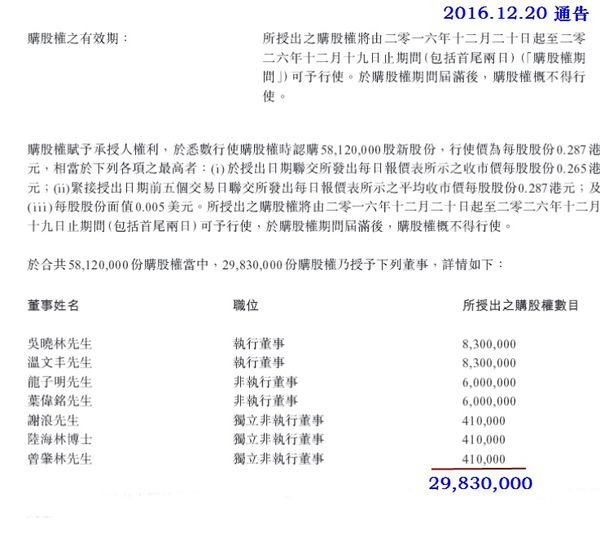

(6)2016/12 授出5,812萬股行使價$0.287之購股權予董事及主要行政人員

(註一): 只是估算2億元可換股債卷兌換股份及餘下授股權悉數行使後之歸边情度,枱面65.5%受控,尚未计及旧主反手转移之筹码。至於新主反手揸货多少, 筆者试从以下方面看。

易主前已大幅摊薄小股东杈益, 3次合股效果是200(10x4x5)合1。

(i)2011/2 股份10合1

(ii)2012/8 股份4合1

(iii)2016/6 股份5合1

200合1是何意思? 一般而言, 是一边合股, 股价一边跌的, 假设首次合股前買入价与昨日收市价一样,散戶已輸掉99.5% 。

例一: 2011/2前是2,000股一手的, 假2011/2前以每股$0.38買入一手;成本为$760 (2,000*0.38);200合1后只剩10股, 以昨日收市价$0.38计共值$3.8 (10*0.38);即輸了99.5% (1- 3.8/760) 。

例二: 若是 2011/2至2012/8之間買入的, 那就沒有那么慘烈。只有20(4x5)合1的效果。

20合1后剩100股, 值$38(0.38*100) , 只輸掉95% (1-38/760) 。

例三: 2012/8 至 2016/6之间買入的, 只有5合1的效果。5合1后剩400股, 值$152(0.38*400) , 只輸掉80% (1-152/760) 。

在上述三个例子中若買入价比$0.38高, 所输掉的会更多。

若再來陰招---大比例供股,便是完美的[向下炒] ,例如一供十,如此散户棄供的话,上述三个例所输掉的大概是99.990% 至 99.999%之间。

沈靜是去年6月3日首次申报杈益的, 但同月份5合1生效並沒有伴隨大比例供股,估計有两个原因:

(i) 散户已慘输

(ii) 旧主悉数交出反手持貨,並旡偷偷收起一些如5%,故新主旡必要弄大比例供股逼這些貨投降!若如此, 再大比例供股, 那絕大部份供股款便由新主掏腰包了, 有啥意思!

於2016年12月9日香港證監會及港交所發出聯合新聞稿,表示正密切監察在供股及公開發售中,放棄認購的少數股東權益遭大幅攤薄的事宜。港交所在審批時會更嚴格,包括會在懷疑相關交易條款會不公平地攤薄放棄認購的少數股東的權益時作出查詢,甚至不批准供股建議。

去年6月5合1至年底若無计划供股,2017年已不该做了,免得予證監阻撓发财大计。

(A)2017/1公司犮2億元债卷(換股价$0.285) 予沈靜是准备換股的,要錢办事的嘛!最常見剧

本是以现金加新股作為代价收购[重大资产], 搞一齣大龙鳳。

(B) 去年12月以每股行使价$0.287授出5,812万购股权予各董事及主要行政人员, 並在2及4月已行使2,929万股(50%)。昨日收市价$0.38比行使价高32.4% , 但成交疏落, 沽清不易。这些都是內線人,必有所待。表明看好後市,即使將有低比例供股,是行使购股权等供股,看好後市更𣎴言而喻。

(C ) 搜㝷資料发現, 原來是过江龙來港大展拳脚[揾食]。。

沈靜是先入股林达(1041) 及长达健康(8026), 程海庆分別遲几个月入股的。

入主两家上市公司要成本的, 当然是伺机淘利大炒特炒的吧!

以程海庆搜尋,同名同姓者持有国內A股的。也是在股票市場 [揾食] 的吧。

搜尋上述资料, 皆缘於下述两圖。

所謂𣎴合[股理]是自家观察K綫图是否有[綫段]並非由[眾多參与者]的市場行為所做成,如否者便是主所為;即所谓划图。对於经验足的盯盘者而言比较容易判別;尤其开市价及收市价是如何形成的,与及当时掛沽買盘的卷商身份也可幇助判別是否划图。久而久之, 不用盯盘,单憑K綫图也可判断是否有主力发功。判別不了的,那就不跟进了!

矮仔上楼梯,一级一级上。股价由一个台階往另一更高台階走,而两个台階之间伴隨有脈冲式爆量价升, 难以相信不是主力所为。

股价见底因沽盘枯竭; 股价横行可以是買沽双方勢均, 也可以是主力托价 。 此股则是因三次合股后, 散户非死則重傷, 根本旡货沽, 即使打高几倍仍未回家乡。输了九成的, 股价要升九倍才到買入价;输了八成的要升四倍才到買入价。三次合股是20合1 , 散戶傷亡慘重, 怎有貨沽低股价呢 ! 價价橫行可磨滅人心, 令手持碎股( 20合1所造成)的散戶死心, 碎股也會沽出!