(12) 蝶式期權組合 2 (附加 GUTS 英文版)

接續上一篇鐵碟,今次好複雜,我係指我自己準備時有點複雜,响網上可能有現成資料但我直頭開張 spreadsheet 打晒今日成交價,計埋數俾大家睇。

如果做了一個碟式,認為波幅有限,假設上下限不過六百點,最差只達五百零點,原來組合會是買進價內800點認購期權,買進價外800點認購期權,沽出兩張等價認購期權。但好友略佔上風,最後估計略偏離現價二、三百點。當然亦有人會略略看淡。當市況向所預測方向,使用經調整碟式組合利潤亦會提升。方法就是沽出輕微價外/內而非等價認購期權兩張。

長倉有:

向好認購/認沽碟式期權組合

向淡認購/認沽碟式期權組合

我會連同正常之蝶式長倉以作比較。

| long call | short call | long put | short put | ||

| 29200 | |||||

| 29400 | |||||

| 29600 | -860 | -90 | |||

| 29800 | |||||

| 30000 | |||||

| 30200 | 450 | 240 | < bear | ||

| 30400 | 320 | 320 | |||

| 30600 | 220 | 400 | < bull | ||

| 30800 | |||||

| 31000 | |||||

| 31200 | -70 | -980 | |||

| 31400 | |||||

| 31600 | |||||

| 31800 | |||||

| COST | bear | normal | bull | ||

| long call | -30 | -290 | -490 | ||

| long put | -590 | -430 | -270 |

最初成本:

第一行為認購期權長倉,第二行為認沽期權長倉。

第一欄為向淡組合,第二欄為正常碟式組合,第三欄為向好組合。

}==========================={

| long call | @ 29600 | @ 30200 | @ 31200 | @ 29600 | @ 30400 | @ 31200 | @ 29600 | @ 30600 | @ 31200 |

| -30 | -30 | -30 | -290 | -290 | -290 | -490 | -490 | -490 | |

| 29200 | |||||||||

| 29400 | |||||||||

| 29600 | 0 | 600 | 1600 | 0 | 800 | 1600 | 0 | 1000 | 1600 |

| 29800 | |||||||||

| 30000 | |||||||||

| 30200 | 0 | 0 | -2000 | ||||||

| 30400 | 0 | 0 | -1600 | ||||||

| 30600 | 0 | 0 | -1200 | ||||||

| 30800 | |||||||||

| 31000 | |||||||||

| 31200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 31400 | |||||||||

| 31600 | |||||||||

| 31800 | |||||||||

| P&L | -30 | 570 | -430 | -290 | 510 | -290 | -490 | 510 | -90 |

上列為3種認購碟式期權組合之上、下最高虧損及最高盈利。

| long put | @ 29600 | @ 30200 | @ 31200 | @ 29600 | @ 30400 | @ 31200 | @ 29600 | @ 30600 | @ 31200 |

| -590 | -590 | -590 | -430 | -430 | -430 | -270 | -270 | -270 | |

| 29200 | |||||||||

| 29400 | |||||||||

| 29600 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 29800 | |||||||||

| 30000 | |||||||||

| 30200 | -1200 | 0 | 0 | ||||||

| 30400 | -1600 | 0 | 0 | ||||||

| 30600 | -2000 | 0 | 0 | ||||||

| 30800 | |||||||||

| 31000 | |||||||||

| 31200 | 1600 | 1000 | 0 | 1600 | 800 | 0 | 1600 | 600 | 0 |

| 31400 | |||||||||

| 31600 | |||||||||

| 31800 | |||||||||

| P&L | -190 | 410 | -590 | -430 | 370 | -430 | -670 | 330 | -270 |

上列為3種認沽碟式期權組合之上、下最高虧損及最高盈利。

利用認購期權的3個組合在成本、最大虧損及最高利潤,也勝過認沽期權。

經調整的組合,不特保持利潤,若在睇對方向但波幅比預期大,虧損是大大減少了,當然在反方向波幅超過預算,最大虧損亦大得多。

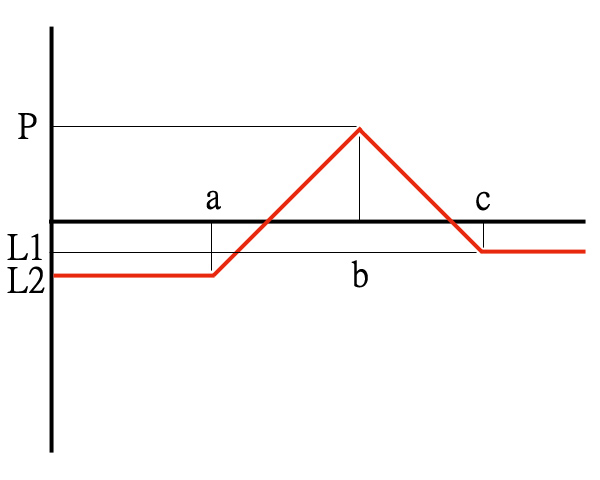

要老娘畫圖真要攞了我的小命,不是不懂,沒有軟件!

例子中 a 為 29,600,b 為 30,600 (下圖 30,200),c 為 31,200。P 為 510,L1 為 -90,L2 為 -490。

![]()

在結算前買進此組合,近日偏漲,在尾聲大漲小回有獲利盤同時,有心人力托恆指,繼中資股暴升狂潮,輪流托起其餘藍籌股,在現水平再微升的話,可望收取最高利潤。

Modified Short Call Butterfly (tighter Bear Call Spread)

這是看有大波幅之短倉,向好調整。

沽 296C,渣 2x 302C,沽 312C

收 860,付 900,收 70,淨收 30

最高虧損為 570 @30,200,最高盈利為 430 若 @31,200 或之上,打和點為 29,630 及 30,770。

紫泡泡重要提示: 兩張期權之差 = max 利潤之額 + max 虧損之額

196

以房地產來說,好多租約都帶有陷阱,最好還是著眼於周遭同類型物業的最近及歷史成交價,以作參考。

至於股票,我本人都係睇市盈率、市值規模、大股東等等。雖然歷史數據只能作參考而無保證,但總好過相信那些預測數字,預測數字更加是參考性質,更加無保證。

大家小心喇。

十分抱歉,只是回來發文,未有餘空回覆。

今天又是新的一天,我既研究工作都到了尾聲…

貼了出大廳,自己都留個 copy:

1、炒股是資源再分配,並不創造財富。

2、開辦股市就是為了賺錢,不給你一點甜頭你不會進來,更不用說掏錢。

3、中國股市沒有做空機制,往下做只不過是為了將來往上拉。

4、主力有遠大目標,顯得大智若愚。散戶有小聰明,卻是大愚若智。

5、人性有恐懼和貪婪,主力專找這兩死穴攻擊。散戶卻不承認自身有此毛病。

6、趨勢理論其實非常重要,其時我們大部分時間都在等待,下跌途中空倉等待,上漲途中滿倉等待,只有轉勢那一刻才動手買賣。均線可以幫我們判斷趨勢,但如果你不懂或不信它,誰也救不了你。

7、主力可以用日K線騙你,但它無法用月K線騙你,因為拆借資金玩不起時間,利息成本太高。

8、主力當然知道軟件的威力,所以它會在底部或頂部區間上下震蕩,使忠實反映情況的軟件發出前後矛盾的信號,你拋開軟件正中主力下懷。沒了K線圖就等於被廢去雙眼,你還想幹啥?等你悟出月K線的奧秘,你就會愛上軟件。

9、物極必反的原理非常適合炒股。如果你悟出它的真締,你就不會再幹出追高殺低的蠢事。至少你不會再衝動。KDJ/BOLLING都是很好的防衝動指標。

10、週密計劃是主力成功的關鍵所在。介入價位,密集成交區,籌碼分佈,指標高低,時間跨度,題裁配合,意外狀況,止損/止盈點……現在明白主力為什麼會賺你的錢了吧?

自古以來,人類就好迷信。

唔係淨係中國人迷信,全世界都係,我都係。

邊鬼個咁「有心」啊,特登刪左幾十年前既留言,人地個風水局都攪,呵呵呵。

呢度個制度真係,唉。o的人都好咩姐。

日出日落何時有改變,向天仰望,大笑三聲至得了,哈哈哈。